Na czym polega i kto może się o niego ubiegać?

O leasingu zwykle mówi się w kontekście firm, które dzięki leasingowi mogą rozbudowywać park maszynowy czy poszerzać posiadaną flotę samochodową o kolejne pojazdy. Na podobnej zasadzie działa leasing konsumencki, skierowany do klientów indywidualnych.

Czym jest leasing

Najkrócej leasing można określić jako alternatywę dla kredytów bankowych, przeznaczoną na zakup środków transportu, przykładem jest tutaj forma leasingu samochodowego. W przypadku leasingu leasingobiorca nie jest właścicielem leasingowanego pojazdu, ale za to może z niego w pełni korzystać. Leasing finansowy czy leasing operacyjny, z których korzystają firmy, z finansowego punktu widzenia są bardziej opłacalne dla firmy niż tradycyjny kredyt bankowy. Przedsiębiorcy mogą bowiem wliczać w koszty prowadzenia działalność odsetki od umowy leasingowej, mogą także dokonywać odpisów amortyzacyjnych na rzecz leasingowanego pojazdu, przy czym możliwości zaliczenia kosztów w koszty uzyskania przychodu zależy od rodzaju leasingu.

Czym jest leasing konsumencki

W przypadku leasingu konsumenckiego nie ma mowy o dokonywaniu odpisów z tytułu korzystania z pojazdu leasingowanego. Za to leasing jest bardziej dostępny dla klientów niż kredyt bankowy przeznaczony na zakup wybranego pojazdu. Chodzi tutaj głównie o złagodzenie formalności, jakie musi spełnić leasingobiorca. Bardzo często klient, któremu bank odmówił przyznania kredytu na zakup pojazdu, może korzystać z leasingu konsumenckiego. Wszelkie formalności, związane z rejestracją nowego pojazdu, przejmuje na siebie firma leasingowa, przykładowo firma Masterlease. Sam leasing konsumencki może być przeznaczony na zakup dowolnego środka transportu, którym może być samochód osobowy, motocykl, quad czy inny środek transportu. Oprocentowanie leasingu może być niższe niż oprocentowanie kredytu bankowego, ale za to użytkownik leasingowanego pojazdu musi ponosić koszty ubezpieczenia leasingowanego pojazdu, a sama polisa powinna obejmować AC, OC i NNW.

Kredyt czy leasing

Choć leasing może być korzystniej oprocentowany, to warto dodatkowo zwrócić uwagę na dodatkowe koszty, związane z podpisaniem umowy leasingu. O ile bowiem polisa ubezpieczeniowa nie jest wymaga przez wszystkich leasingodawców, to już opłata przygotowawcza czy prowizja za udzielenie leasingu mogą obowiązywać u każdego leasingodawcy. Leasingodawca może również wskazać autoryzowane serwisy, w których leasingowany pojazd powinien być naprawiany. Niektórym leasingobiorcom przeszkadza również fakt, że nie są oni właścicielami pojazdu, który po zakończeniu trwania umowy leasingu mogą wykupić korzystając z prawa pierwokupu.

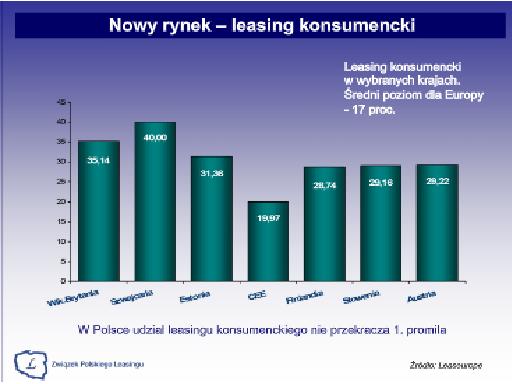

Powyższa grafika pochodzi ze strony ZPL (Związku Polskiego Leasingu) – www.leasing.org.pl